¿Qué es el Mercado de chips de Deep Learning en Asia Pacífico, cuál es su alcance y por qué es significativo?

El Mercado de chips de Deep Learning en Asia Pacífico comprende todos los dispositivos de procesamiento especializado – GPU, ASIC, FPGA y CPU – diseñados para ejecutar algoritmos de aprendizaje profundo en sectores como medios, finanzas, telecomunicaciones, retail, salud y automoción. Su alcance incluye tanto chips integrados en sistemas‑en‑chip (SoC) como soluciones empaquetadas y módulos de chips múltiples que se despliegan en centros de datos, edge computing y dispositivos de consumo. La región Asia Pacífico es crítica porque concentra los mayores volúmenes de datos, infraestructura de IA y una base de talentosos desarrolladores, lo que impulsa la demanda de hardware de alto rendimiento para entrenar y ejecutar modelos complejos de IA.

¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado de chips de Deep Learning en Asia Pacífico?

Los principales impulsores son la aceleración de la transformación digital, el aumento de aplicaciones de IA en sectores clave y el fuerte apoyo gubernamental a la innovación tecnológica. Las limitaciones incluyen la escasez de materiales semicondutores y la alta inversión requerida para I+D. Los desafíos abarcan la rápida obsolescencia de arquitecturas y la competencia de fabricantes emergentes. Entre las oportunidades destacan la expansión del edge AI, la adopción de chips de bajo consumo para dispositivos IoT y la creación de ecosistemas de desarrollo local que reduzcan la dependencia de proveedores externos.

¿Qué tendencias de crecimiento están definiendo actualmente el Mercado de chips de Deep Learning en Asia Pacífico?

Se observa una creciente convergencia de hardware y software, con plataformas abiertas que facilitan la integración de modelos de IA. La tendencia hacia chips heterogéneos que combinan GPU, ASIC y FPGA en un solo paquete está ganando tracción, al igual que la migración de soluciones de centro de datos a arquitecturas distribuidas en el borde. Además, la adopción de arquitecturas basadas en sistemas‑en‑paquete (SiP) permite mayor densidad de cálculo y menores latencias, lo que favorece aplicaciones en automoción autónoma y realidad aumentada.

¿Cómo ha impactado la COVID‑19 al Mercado de chips de Deep Learning en Asia Pacífico y cuál es su trayectoria de recuperación?

La pandemia aceleró la digitalización y la demanda de soluciones de IA para teletrabajo, e‑commerce y análisis de datos sanitarios, impulsando brevemente la venta de chips de alto rendimiento. Sin embargo, las interrupciones en la cadena de suministro provocaron retrasos en la producción. Desde 2022, la región ha mostrado una recuperación robusta, respaldada por la reactivación de inversiones en centros de datos y la ampliación de proyectos de IA en salud y logística, lo que ha reforzado la confianza del mercado.

¿Cuál es el panorama competitivo del Mercado de chips de Deep Learning en Asia Pacífico?

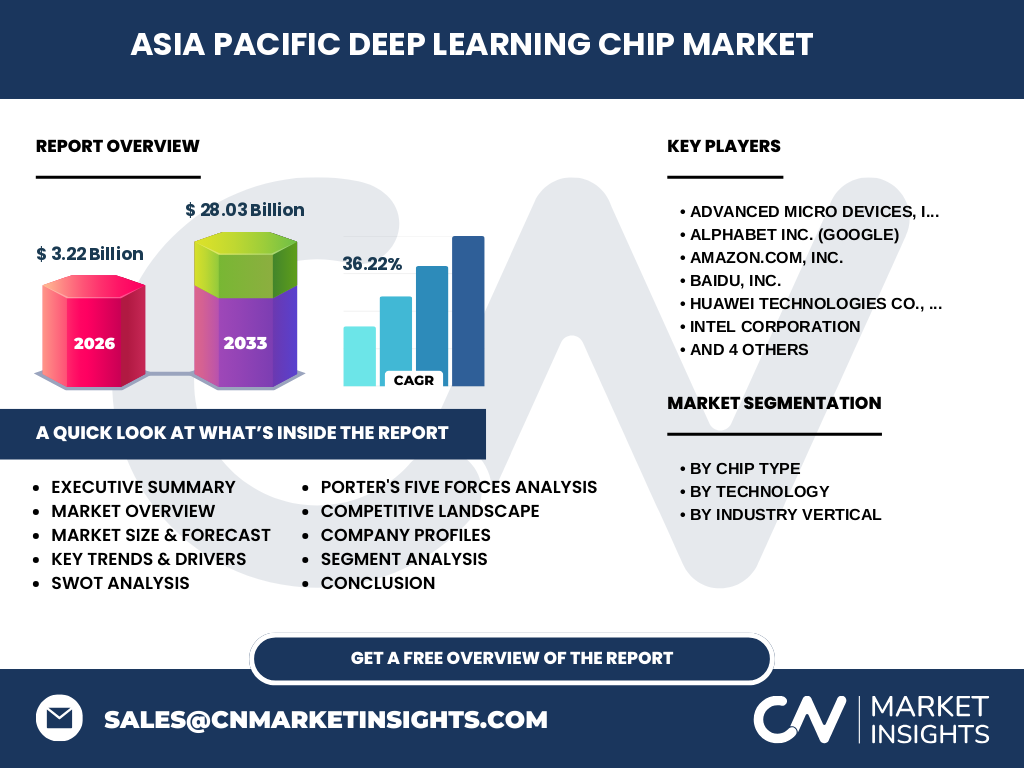

El mercado está dominado por un conjunto de jugadores globales con fuerte presencia regional, entre ellos NVIDIA, AMD, Intel, Google (Alphabet), Amazon, Baidu, Huawei, Samsung, Qualcomm y Xilinx. Estas empresas compiten en innovación de arquitectura, rendimiento energético y alianzas estratégicas con fabricantes locales. Los últimos años han visto consolidaciones mediante adquisiciones de startups especializadas y joint ventures que buscan acelerar el desarrollo de soluciones personalizadas para clientes asiáticos.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del mercado de chips de Deep Learning en Asia Pacífico?

El mercado alcanzó un tamaño de 3,22 mil millones de dólares en 2026 y se proyecta que alcance 28,03 mil millones para 2033, con una CAGR del 36,22 %. Los segmentos de GPU y ASIC lideran la participación, mientras que la tecnología de sistemas‑en‑paquete muestra mayor crecimiento. Los sectores de medios, telecomunicaciones y automoción son los principales consumidores. La región mantiene una posición estratégica por su capacidad de producción y por la demanda creciente de IA en múltiples verticales.

¿Cuál es la previsión del Mercado de chips de Deep Learning en Asia Pacífico para el periodo 2025‑2032?

Se espera que el mercado mantenga su expansión acelerada, duplicando el valor proyectado cada dos años gracias al CAGR del 36,22 %. Los impulsores serán la adopción masiva de IA generativa, la expansión de infraestructura de edge computing y la creciente inversión pública y privada en innovación tecnológica. Los principales hitos de crecimiento incluyen la introducción de nuevos ASIC diseñados para entrenamiento a gran escala y la adopción de módulos multichip en sistemas de conducción autónoma.

¿Cómo se divide el tamaño y la participación del Mercado de chips de Deep Learning en Asia Pacífico por segmentación?

Por tipo de chip, la participación se reparte entre GPU, ASIC, FPGA y CPU, con GPU liderando por su versatilidad en entrenamiento y ASIC por su eficiencia en inferencia. Por tecnología, los sistemas‑en‑chip representan la mayor cuota, seguidos por los sistemas‑en‑paquete y los módulos de chip múltiple, que están ganando terreno en aplicaciones de alto rendimiento. Por vertical de industria, medios y publicidad, BFSI, TI & telecomunicaciones, retail, salud y automoción & transporte representan los principales consumidores, con media y telecomunicaciones a la cabeza.

¿Cuál es la distribución geográfica del Mercado de chips de Deep Learning en Asia Pacífico?

El mercado se reparte entre los principales sub‑mercados de la región: China, Japón, Corea del Sur, India, Taiwán, Singapur y el sudeste asiático. China lidera en volumen de producción y consumo, mientras que Japón y Corea del Sur destacan por su I+D avanzado y adopción temprana de soluciones de IA. India muestra un crecimiento rápido gracias a su ecosistema de startups y políticas de digitalización. El sudeste asiático, impulsado por Singapur y Vietnam, está emergiendo como centro de fabricación de componentes críticos.

¿Qué análisis regional se puede observar en el Mercado de chips de Deep Learning en Asia Pacífico?

China domina la fabricación de chips y la implementación de centros de datos a gran escala, apoyada por políticas gubernamentales de autosuficiencia tecnológica. Japón se centra en la integración de chips en robots y automatización industrial. Corea del Sur fortalece su posición en soluciones de telecomunicaciones 5G y 6G. India destaca en desarrollo de software de IA y adopción de soluciones de edge AI en agricultura y fintech. El sudeste asiático muestra una rápida expansión de infraestructura de datos y una creciente demanda de dispositivos inteligentes.

¿Cuáles son los perfiles de las principales empresas en el Mercado de chips de Deep Learning en Asia Pacífico?

NVIDIA Corporation lidera en GPU de alto rendimiento y ha lanzado plataformas de IA específicas para centros de datos. Advanced Micro Devices (AMD) compite con soluciones de GPU y CPU optimizadas para cargas de trabajo heterogéneas. Intel Corporation apuesta por FPGA y arquitectura Xeon para inferencia y entrenamiento. Alphabet Inc. (Google) ofrece su serie de Tensor Processing Units (TPU) como ASIC especializado. Amazon.com, Inc. desarrolla chips Inferentia y Trainium para su nube. Baidu, Inc. y Huawei Technologies enfocan su I+D en ASIC y SoC para aplicaciones locales. Samsung Electronics produce memorias y componentes de empaquetado avanzado, mientras que Qualcomm Technologies y Xilinx Inc. suministran FPGA y soluciones de conectividad integrada.

¿Cómo se aplican las cinco fuerzas de Porter al Mercado de chips de Deep Learning en Asia Pacífico?

Amenaza de nuevos entrantes: moderada, debido a altas barreras de capital y necesidad de know‑how tecnológico. Poder de negociación de los proveedores: alto, pues la escasez de materiales semiconductores otorga influencia a los suministros críticos. Poder de negociación de los compradores: creciente, pues grandes clientes (cloud providers, OEM) pueden demandar precios competitivos y personalización. Amenaza de productos sustitutos: baja, ya que la funcionalidad específica de los chips de IA no tiene equivalentes directos. Rivalidad entre competidores: intensa, impulsada por la velocidad de innovación y la carrera por la eficiencia energética.

¿Cuál es el análisis FODA del Mercado de chips de Deep Learning en Asia Pacífico?

Fortalezas: alta demanda de IA, ecosistema tecnológico avanzado y fuerte inversión gubernamental. Oportunidades: expansión del edge AI, desarrollo de chips de bajo consumo y alianzas estratégicas entre fabricantes y startups. Debilidades: dependencia de la cadena de suministro global y elevadas exigencias de capital. Amenazas: riesgos geopolíticos que afecten el comercio de semiconductores y la rápida aparición de nuevas arquitecturas que puedan desestimar tecnologías existentes.

¿Cómo funciona la cadena de valor del Mercado de chips de Deep Learning en Asia Pacífico?

La cadena comienza con la investigación y desarrollo de arquitecturas y algoritmos, seguida por el diseño de circuitos y la fabricación en foundries. Luego, se realiza el empacado (SiP, SiP, módulos multichip) y pruebas de rendimiento. Posteriormente, los chips se integran en soluciones de hardware (servidores, dispositivos edge) y se distribuyen a clientes finales mediante canales de venta directa o a través de socios de sistemas. Finalmente, se ofrecen servicios de soporte y actualizaciones de firmware que prolongan la vida útil del producto.

¿Qué ideas de inversión son clave en el Mercado de chips de Deep Learning en Asia Pacífico?

Los inversores deberían enfocarse en compañías que lideren la innovación de ASIC para entrenamiento a gran escala y en aquellas con capacidades de empaquetado avanzado (SiP) que faciliten la miniaturización. Las alianzas entre fabricantes de chips y proveedores de datos locales representan una oportunidad para capturar valor añadido. Además, la inversión en fundiciones regionales y en la expansión de la capacidad de producción de memoria de alta velocidad puede mitigar riesgos de suministro y mejorar la rentabilidad a largo plazo.

¿Cuál es la conclusión del estudio del Mercado de chips de Deep Learning en Asia Pacífico?

El mercado muestra un crecimiento explosivo, respaldado por una CAGR del 36,22 % y una proyección de 28,03 mil millones de dólares para 2033. La combinación de demanda creciente en múltiples verticales, avances tecnológicos en GPU, ASIC y empaquetado, y el apoyo gubernamental hacen de Asia Pacífico el epicentro global de la revolución del deep learning. Las empresas que inviertan en I+D, alianzas estratégicas y capacidades de suministro estarán mejor posicionadas para liderar el futuro de la IA.

¿Qué metodología se utilizó para la investigación del Mercado de chips de Deep Learning en Asia Pacífico?

Se aplicó un enfoque mixto que combina análisis de fuentes primarias (entrevistas con ejecutivos, encuestas a usuarios finales y visitas a centros de producción) y fuentes secundarias (informes de la industria, datos de asociaciones de semiconductores y publicaciones académiques). Los datos cuantitativos fueron procesados mediante técnicas de modelado estadístico y análisis de series temporales para generar la proyección de CAGR y el tamaño de mercado futuro.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el mercado de chips de deep learning en la región Asia Pacífico, abarcando todos los tipos de chips, tecnologías y verticales industriales especificados. Se excluyen análisis detallados de precios unitarios y cuotas de mercado específicas por empresa, ya que dichos datos no fueron proporcionados. Asimismo, la investigación se centra en el periodo 2025‑2032 y no contempla variables macroeconómicas fuera del alcance de la información disponible.

¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de chips de Deep Learning en Asia Pacífico?

Entre las empresas líderes, NVIDIA lanzó su arquitectura Hopper para entrenamiento de modelos de gran escala; AMD presentó la serie Instinct MI300 con mejoras de eficiencia energética; Google introdujo la tercera generación de TPU con mayor capacidad de cálculo; Huawei anunció un nuevo ASIC optimizado para inferencia en dispositivos móviles; Samsung reveló avances en empaquetado 3D que reducen la latencia; Qualcomm presentó el chipset Snapdragon AI+ para edge; Xilinx presentó FPGA adaptables para cargas de trabajo dinámicas. Estas iniciativas refuerzan la competitividad y la innovación continua en la región.